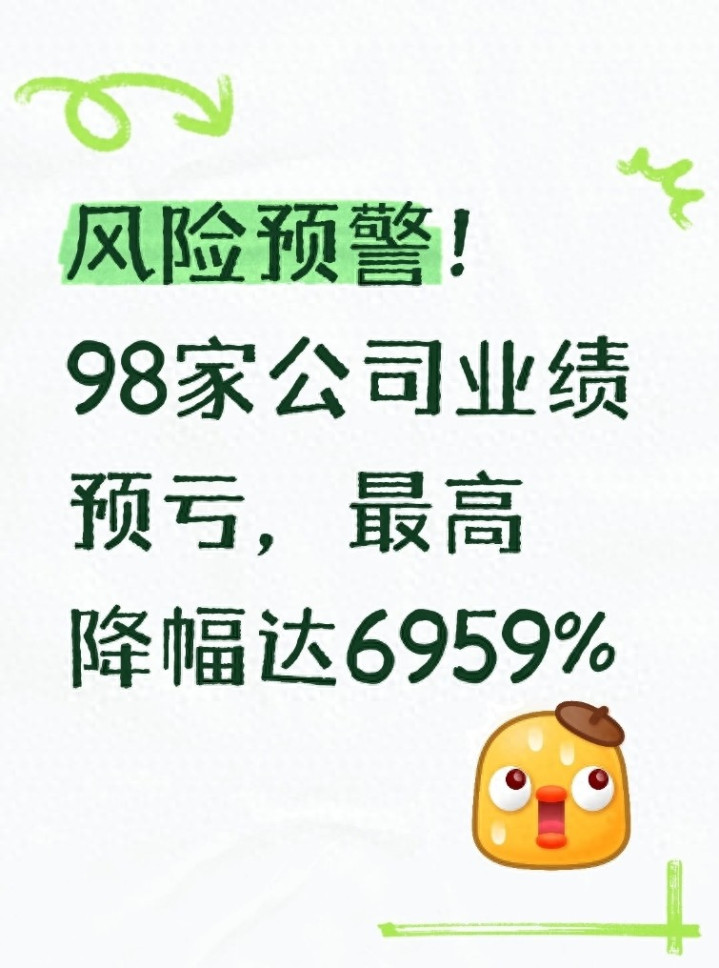

随着A股上市公司2025年度业绩预告与正式公告密集披露,市场迎来了一波业绩风险集中释放期。据公开披露信息统计,截至目前已有98家上市公司发布了年度业绩大幅亏损的公告,部分企业净利润同比降幅更是达到了惊人的幅度,其中最高降幅超6900%,就连全球光伏赛道的头部龙头企业,也出现了巨额亏损的情况,引发了市场投资者的广泛关注与讨论。

对于普通投资者而言,上市公司业绩是判断企业经营状况、评估投资价值的核心依据,业绩大幅波动不仅关乎企业自身发展,也直接影响着二级市场股价走势与投资者切身利益。本文所有数据均来源于上市公司官方公告、交易所公开信息,仅作客观数据梳理与行业现象科普,不构成任何投资参考,旨在帮助投资者理性看待市场业绩分化,树立理性投资、风险自担的投资理念。

一、98家公司业绩集体预亏,光伏龙头出现巨额亏损

在近期披露的上市公司业绩公告中,近百家企业出现了年度净利润大幅亏损的情况,覆盖新能源、周期制造、消费电子等多个行业领域,业绩亏损原因各有不同,包括行业周期下行、产品价格大跌、海外市场波动、资产减值计提等多重因素,而其中最受市场关注的,莫过于全球光伏组件龙头企业晶科能源的巨额亏损公告。

晶科能源作为全球光伏行业的标杆企业,主营业务聚焦于光伏组件研发生产、光伏电站投资运营两大核心板块,是国内最早布局光伏产业的企业之一,历经十余年发展,早已成长为全球光伏供应链的核心企业。公司产品远销全球100多个国家和地区,组件产能、出货量均位居全球前列,也是国内光伏企业全球化布局的典型代表,在行业内拥有极高的知名度与市场份额。

根据公司正式披露的2025年度业绩报告数据显示,当期公司实现净利润亏损67.86亿元,相较于2024年度同期盈利数据,同比大幅下降6959.50%,这样的业绩降幅在A股光伏板块乃至整个新能源赛道中,都属于极为罕见的情况,也让不少市场投资者感到意外。

从行业背景来看,2025年全球光伏行业迎来了深度的周期调整,上游硅料、硅片价格持续大跌,中游组件产品市场竞争白热化,产品售价不断下探,行业整体利润空间被大幅压缩。叠加海外贸易政策变化、部分市场需求增速放缓、产能过剩等多重压力,整个光伏板块从此前的高增长赛道,转入了利润收缩、行业出清的调整阶段,即便是头部龙头企业,也难以独善其身,不得不面对业绩大幅下滑甚至亏损的行业困境。

此次晶科能源出现巨额亏损,并非单一企业的经营问题,而是整个光伏行业周期下行的缩影。行业内多数企业都面临着产品价格倒挂、营收增长但利润缩水、资产减值损失增加等问题,只是头部企业因产能规模更大、业务布局更广,业绩波动幅度也更为明显,这也让市场清晰看到了新能源赛道周期波动的风险所在。

二、业绩巨亏却股价强势,技术走势与基本面出现背离

按照常规的投资逻辑,上市公司业绩大幅亏损,往往会引发二级市场股价下跌、投资者抛售的情况,但晶科能源的股价走势却打破了这一常规认知,呈现出业绩巨亏、股价强势上涨的反常现象,基本面与技术面出现明显背离,成为近期A股市场的热门讨论话题。

从二级市场走势来看,即便公司2025年度业绩巨额亏损,该股股价在2026年以来却表现极为强势,走出了多轮脉冲式上涨行情:

2026年1月23日,该股直接斩获20%幅度的涨停,股价快速拉升突破前期平台;在高位横盘震荡整理一周后,资金再度发力,股价单日大涨13.27%,做多氛围十分浓厚;紧接着在2月4日,该股再次拉出20%涨停,股价一举冲高至9.66元的阶段性高点,短期涨幅十分可观。

在触及阶段性高点后,该股迎来了技术性回调,股价连续回落至30日均线关键位置,获得了强劲的技术支撑,并未出现持续大跌的走势。而在近期的交易日中,该股再度重拾涨势,上个交易日股价大涨10.75%,单日成交金额达到33.15亿元,市场交投十分活跃,主力资金单日净流入3.23亿元,资金做多意愿依旧强烈。

这种业绩大幅亏损却股价持续走强的走势,让很多普通投资者难以理解,也凸显出A股市场短期走势受资金情绪、题材热度、行业预期等多重因素影响,并非完全由当期业绩决定。从市场逻辑来看,资金更多交易的是行业周期反转预期、企业长期成长逻辑,而非单纯看重2025年当期的亏损数据,这也是股价与基本面背离的核心原因。

三、外资巨头重仓布局,国际资本长期看好企业价值

从公司股东结构与持仓数据来看,国际资本与外资机构对晶科能源的长期价值依旧保持看好态度,即便公司短期业绩巨亏,外资依旧保持重仓布局,成为股价的重要支撑力量。

在公司十大流通股东名单中,香港中央结算有限公司(北向资金主体)重仓持有该股3.059亿股,位列公司第二大流通股东。虽然北向资金在2025年第三季度对该股进行了减持操作,减持比例达到30.13%,但依旧保留了大规模的持仓筹码,并未出现彻底清仓离场的情况,足以看出外资对企业长期发展的信心。

国际资本巨头摩根士丹利也在2025年第三季度新进布局,重仓持有该股1.204亿股,直接位列公司第九大流通股东。作为全球顶尖的投资机构,摩根士丹利的新进布局,并非看重企业短期业绩,而是基于全球新能源发展趋势、光伏行业周期反转预期、企业核心竞争力等长期因素做出的投资决策,也从侧面印证了公司在全球光伏行业中的核心地位。

除了摩根士丹利外,多家QFII机构、海外产业资本也对光伏龙头企业保持关注,在行业周期底部区间进行布局。外资的持仓逻辑,更多聚焦于企业全球市场份额、技术研发实力、长期成长空间,而非短期的业绩波动,这也与普通投资者的短期交易思维形成了鲜明对比。

四、全球光伏龙头底蕴深厚,核心竞争优势依旧突出

尽管短期面临业绩巨亏的压力,但晶科能源作为全球光伏组件龙头企业,自身的产业底蕴、核心竞争力依旧十分突出,并非普通亏损企业可比,这也是资金与外资敢于布局的核心底气所在。

首先,公司组件出货量连续6年位居全球第一,在全球光伏组件市场拥有不可撼动的份额优势,客户覆盖全球主流光伏电站开发商、分布式光伏运营商,品牌影响力与渠道布局遍布欧美、亚太、拉美等主流市场,全球化运营能力是国内多数光伏企业难以比拟的。

其次,公司技术研发实力行业领先,新一代N型Topcon光伏组件光电转换效率持续突破行业纪录,产品性能得到全球市场的广泛认可,相关技术优势曾获得行业内外的公开肯定。在光伏技术快速迭代的背景下,持续的技术创新能力,是企业穿越行业周期、实现后续反弹的核心支撑。

再者,公司近年来加速布局储能业务,依托光伏主业的渠道与客户资源,储能业务实现快速放量,逐步成为公司新的业绩增长曲线。光伏+储能的协同发展模式,契合全球新能源发展趋势,也为企业打开了新的成长空间,有效对冲了单一组件业务的周期风险。

同时,公司海外订单保持稳步增长,全球化产能布局有效规避了部分地区的贸易壁垒,海外市场营收占比持续提升,在国内市场竞争加剧的背景下,海外市场成为企业重要的利润缓冲带,长期发展韧性十足。

五、短期风险不容忽视,行业与企业仍面临多重挑战

在看到企业核心优势的同时,也必须理性认识到,公司短期依旧面临着多重不可忽视的经营与市场风险,这也是投资者需要重点关注的风险点。

从行业层面来看,光伏组件价格持续波动的风险依旧存在,2025年产品价格大跌导致利润缩水的情况,短期内难以彻底扭转,若行业产能过剩问题无法有效缓解,产品价格或将继续维持低位,企业盈利修复周期会相应拉长。

从外部环境来看,海外贸易政策、关税壁垒、市场准入规则的不确定性,会对公司海外业务拓展造成影响,欧美等主要市场的政策变动,都可能直接影响企业订单与利润,属于行业性的系统性风险。

从市场层面来看,公司基本面与股价技术面的背离,本身就存在较高的短期波动风险,股价受资金情绪影响较大,一旦资金做多意愿消退,大概率会出现震荡回调走势,普通投资者盲目追高极易面临亏损风险。

总体来看,企业短期业绩巨亏是行业周期与多重因素共同作用的结果,长期核心竞争力依旧存在,但短期风险与挑战并存,这种矛盾性也让企业未来发展存在一定的不确定性,需要投资者理性辩证看待。

六、理性看待业绩分化,A股市场投资需坚守风险底线

此次98家公司集体披露业绩亏损,不仅是光伏单一行业的现象,更是A股市场周期分化、产业调整的真实写照。随着注册制改革的深入推进,上市公司业绩分化愈发明显,绩优企业与绩差企业的差距不断拉大,业绩爆雷、大幅亏损的情况也会常态化出现。

对于普通投资者而言,面对上市公司业绩波动,首先要坚守理性投资、价值投资的核心理念,不盲目跟风炒作业绩背离的个股,不被短期股价涨幅迷惑双眼;其次要认清行业周期规律,新能源、周期制造等赛道具有明显的周期属性,高增长背后也伴随着高波动、高风险;最后要牢记投资有风险,所有决策都要基于自身风险承受能力,切勿盲目重仓单一股票。

从行业发展角度来看,业绩大幅亏损也会加速行业出清,淘汰缺乏核心技术、抗风险能力弱的中小企业,推动行业资源向头部龙头企业集中,长期来看有利于行业健康有序发展,待行业周期触底反转后,具备核心竞争力的企业有望率先实现业绩修复。

未来光伏行业将持续朝着技术升级、产能优化、全球化融合的方向发展,周期出清后行业格局会更加清晰,储能与光伏协同发展也将成为新能源产业的主流趋势,长期成长逻辑依旧清晰。

本文仅为个人观点,不构成任何投资建议,据此操作风险自负!以上纯属市场科普分享,写文章不易,不喜勿喷哦,谢谢大家!

天牛宝配资提示:文章来自网络,不代表本站观点。